在“互聯(lián)網(wǎng)+”概念迅速蔓延的情形下�,互聯(lián)網(wǎng)巨頭�、藥企、零售商等紛紛切入電商領(lǐng)域����,并看好未來市場發(fā)展。而即將公布的《互聯(lián)網(wǎng)食品藥品經(jīng)營監(jiān)督管理辦法》則把醫(yī)藥電商進(jìn)一步推到了風(fēng)口�����。

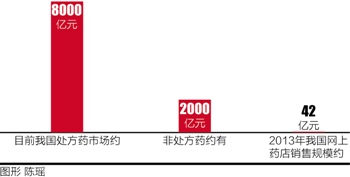

數(shù)據(jù)顯示,2013年我國網(wǎng)上藥店銷售規(guī)模約42億元�,較2012年翻了2倍,預(yù)計2015年我國醫(yī)藥電商的交易規(guī)模將達(dá)到百億�。

“現(xiàn)在很多企業(yè)都在積極布局電商平臺,為未來搶奪市場謀一席之地�����,盡管一些企業(yè)具體發(fā)展思路可能并不清晰�����?�!币晃簧鲜泄舅幤蠖麻L向21世紀(jì)經(jīng)濟報道記者坦言�����,醫(yī)藥電商目前還僅僅是概念階段���,并不能起到業(yè)績支撐作用。

興業(yè)證券認(rèn)為����,雖然中國藥品電商理論空間大���,未來至少有3000億元的市場空間,但藥品電商要獲得實質(zhì)性發(fā)展仍然要面對較多的挑戰(zhàn)����,業(yè)內(nèi)分析人士總結(jié)為處方來源、醫(yī)保支付���、物流配送等�。

各路資本角逐醫(yī)藥電商

Wind數(shù)據(jù)顯示�,目前我國處方藥市場約8000億元,非處方藥只有2000億元��。興業(yè)證券認(rèn)為���,按照網(wǎng)售藥品占市場份額的30%來計算��,醫(yī)藥電商伴隨著政策的放開將釋放出至少3000億元的市場空間�。

另有藥品網(wǎng)購意愿調(diào)查顯示��,未來肯定或很可能會網(wǎng)購藥品的消費者合計占比64%���,大多數(shù)網(wǎng)購消費者能夠接受網(wǎng)絡(luò)購買醫(yī)藥產(chǎn)品的方式�,潛在消費群體規(guī)模巨大。

正是因為看到了未來潛在的巨大市場��,資本紛紛涉足醫(yī)藥電商領(lǐng)域��。

阿里系的天貓醫(yī)藥館已領(lǐng)跑其他同行�,成為國內(nèi)規(guī)模最大的第三方醫(yī)藥電商平臺。而其收購中信21世紀(jì)有限公司并改名阿里健康后����,擁有了國內(nèi)首個可開展互聯(lián)網(wǎng)藥品銷售(B2C)的第三方平臺試點牌照,諸多藥企開始入駐阿里健康平臺����。

2011年,京東宣布注資醫(yī)藥流通企業(yè)九州通[2.15% 資金研報]旗下網(wǎng)上藥店“好藥師”��,借助九州通的行業(yè)優(yōu)勢進(jìn)軍醫(yī)藥電商領(lǐng)域��。雙方以合資的形式運營“京東好藥師網(wǎng)”����,九州通負(fù)責(zé)倉儲�����,京東負(fù)責(zé)配送。后雙方因股權(quán)問題產(chǎn)生分歧�����,2013年京東撤資終結(jié)了這一合作����。

但京東并未放棄這塊市場。2014年京東又開始“卷土重來”����,“營養(yǎng)保健、醫(yī)藥”被升級為經(jīng)營大類���,并如愿以償于2014年底獲得互聯(lián)網(wǎng)藥品交易資質(zhì)��。

在互聯(lián)網(wǎng)巨頭引領(lǐng)電商潮后�����,各醫(yī)藥商業(yè)企業(yè)��、藥品流通企業(yè)以及傳統(tǒng)電商企業(yè)也開始紛紛“觸網(wǎng)”��。

目前����,國內(nèi)A股布局醫(yī)藥電商的上市公司有上海醫(yī)藥、九州通�����、第一醫(yī)藥�、康恩貝、康美藥業(yè)�、國藥股份、一心堂���、以嶺藥業(yè)�、嘉事堂���、太安堂�����、海虹控股、英特集團等10余家上市公司��。

上市公司涉足醫(yī)藥電商后,立即受到市場青睞�。如3月9日晚間,上海醫(yī)藥發(fā)布公告稱�,出資7000萬元人民幣與自然人季軍共同投資設(shè)立上海醫(yī)藥大健康股份有限公司,涉足醫(yī)藥電商���。公告發(fā)布次日�,股性并不活躍的上海醫(yī)藥股價在高位開盤��,并拉至漲停�。

$:page

三大瓶頸待突破

在資本競相進(jìn)入,經(jīng)過幾年的布局后�����,國內(nèi)醫(yī)藥電商已形成了多種模式:

一是以嘉事堂�����、一心堂�����、國藥股份��、第一醫(yī)藥、九州通����、上海醫(yī)藥、英特集團為代表�����,這幾家醫(yī)藥商業(yè)領(lǐng)域的上市藥企���,具備線下連鎖藥店���、藥品配送能力;二是以嶺藥業(yè)����、太安堂、康恩貝�、康美藥業(yè)、同仁堂這類藥品生產(chǎn)企業(yè)進(jìn)軍醫(yī)藥電商���,此外還有傳統(tǒng)醫(yī)院���、傳統(tǒng)企業(yè)和HIS廠商的整合;三是搭建第三方藥品銷售平臺��,例如天貓醫(yī)藥館�、京東醫(yī)藥城、1號店���;四是以華潤集團健一網(wǎng)����、七樂康為主的獨立垂直電商等�。

一位業(yè)內(nèi)人士向21世紀(jì)經(jīng)濟報道記者介紹,目前網(wǎng)上藥店主角的并不是藥品�,而是醫(yī)療器械。如天貓��、京東等傳統(tǒng)電商主要銷售醫(yī)療器械���、保健藥品��,非處方藥也只占總比重的20%���;而其他藥企自建電商又面臨流量的提升問題。

在北京鼎臣醫(yī)藥管理咨詢中心負(fù)責(zé)人史立臣看來����,目前醫(yī)藥電商面臨的規(guī)模局限及盈利問題���,主要是受醫(yī)藥電商自身發(fā)展瓶頸所致,如需要面對處方來源����、醫(yī)保支付、物流配送等問題�����。興業(yè)證券也表示�,藥品電商要獲得實質(zhì)性發(fā)展仍然要面對較多的挑戰(zhàn)。

興業(yè)證券分析認(rèn)為�,政策困境是中國藥品電商所面臨的最大問題之一。目前���,政策困境是網(wǎng)上限售處方藥��、醫(yī)藥不分開處方難外流��、醫(yī)保不能線上支付�、醫(yī)保統(tǒng)籌賬(醫(yī)保占比最大部分�����,只在醫(yī)院使用)不能用于零售終端支付。

上述問題的解決并非一蹴而就����,興業(yè)證券分析認(rèn)為�����,這涉及整個醫(yī)療生態(tài)圈的改變�,需要協(xié)調(diào)多方利益,而這或許會是一個較為緩慢的過程��。

如阿里健康對接醫(yī)院處方的計劃也并非一帆風(fēng)順�����。據(jù)了解�,阿里健康原計劃打算直接聯(lián)通醫(yī)院信息系統(tǒng),醫(yī)生開藥后直接將處方上傳到阿里健康�,再讓零售藥店來搶單。2014年5月�����,馬云親自與河北省相關(guān)負(fù)責(zé)人洽談,但最終效果并不理想���,只換來河北省衛(wèi)生計生委下屬處室建議醫(yī)院配合的文件�����。

“事實上���,在醫(yī)藥不分開的前提下,處方藥方是很難流出醫(yī)院的��。很多醫(yī)院為防止處方外流還采取了一系列的措施�����,如電子病歷不經(jīng)過患者�����,直接存儲醫(yī)院電腦生成��?�!鄙鲜鰳I(yè)內(nèi)人士向21世紀(jì)經(jīng)濟報道記者表示。

醫(yī)院攻關(guān)不順���,阿里只得另找出路�。據(jù)21世紀(jì)經(jīng)濟報道從阿里健康相關(guān)負(fù)責(zé)人處了解到�����,近期阿里健康與北京軍區(qū)總醫(yī)院已經(jīng)建立了合作��,阿里健康的電子處方平臺已經(jīng)在北京軍區(qū)總醫(yī)院試點����,先鎖定慢性病中的高血壓和高血脂兩個病種��,主要針對自費患者���,暫時繞開醫(yī)保的復(fù)雜問題���。

在史立臣看來,如果失去了醫(yī)保這一環(huán)�,醫(yī)藥電商不可能放量。上述上市藥企董事長向21世紀(jì)經(jīng)濟報道記者直言���,在這場市場盛宴中����,醫(yī)院是一座無法繞過的堡壘。

醫(yī)藥電商發(fā)展還需要解決“最后一公里”即藥品配送的問題���。2013年����,國家食品藥品監(jiān)督管理總局出臺了《關(guān)于加強互聯(lián)網(wǎng)藥品銷售管理的通知》規(guī)定:連鎖企業(yè)通過互聯(lián)網(wǎng)銷售藥品時����,應(yīng)當(dāng)使用本企業(yè)的藥品配送系統(tǒng)自行配送。

但一年多時間過去了����,受成本太高及自身配送能力限制等影響,醫(yī)藥電商能真正做到自行配送的并不多��。

如此前北京同仁堂廣州藥業(yè)連鎖有限公司也開通了同仁堂全國首個網(wǎng)上藥店��,但由于受到“自行配送”規(guī)定的約束��,只能在其網(wǎng)頁上注明:“本商城藥品的配送范圍僅為廣州市內(nèi)9家實體店方圓約2公里內(nèi)��。”

另外��,金象網(wǎng)上藥店也推出過“金象一小時”�,即在北京城區(qū),工作日每天上午9點到下午5點前成功下單均可在當(dāng)天1小時內(nèi)送達(dá)��,可配送的產(chǎn)品為100種����。但這種自行配送模式還是以失敗告終。

而第三方物流進(jìn)行藥品配送需要取得相關(guān)牌照�。因為藥品作為特殊的產(chǎn)品,對物流條件要求相對較高�,整個倉儲���、運輸��、配送等物流領(lǐng)域都必須在符合國家《藥品經(jīng)營質(zhì)量管理規(guī)范》(GSP)的標(biāo)準(zhǔn)下進(jìn)行���。而普通快遞公司根本達(dá)不到配送要求,目前絕大部分物流企業(yè)不具有配送藥品的資質(zhì)��。

據(jù)了解��,圓通、順豐在內(nèi)的多家速運公司都曾向監(jiān)管部門咨詢過相關(guān)藥品配送資質(zhì)認(rèn)證事宜����,但因為涉及不同區(qū)域監(jiān)管部門認(rèn)證等問題,目前申請仍在擱置中���。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益�,請您來電聲明�����,我們將會在收到信息核實后24小時內(nèi)刪除相關(guān)內(nèi)容�。